Le recrutement d’un salarié en alternance génère des coûts spécifiques pour l’employeur qui diffèrent d’un contrat de travail « classique« .

Le recrutement d’un salarié en alternance génère des coûts spécifiques pour l’employeur qui diffèrent d’un contrat de travail « classique« .

En contrat d’apprentissage ou de professionnalisation, l’alternance est un moyen pour l’entreprise de répondre à ses besoins de mains-d’œuvre qualifiées ou de faire face à une pénurie de compétences sur ses métiers. Elle facilite l’intégration d’un salarié et lui permet d’acquérir des savoir-faire spécifiques correspondant aux métiers de l’entreprise.

Si la formation d’un salarié en alternance présente des avantages certains pour l’employeur, elle présente également un coût à évaluer en fonction du contrat choisi, avant d’engager le recrutement.

Suivant le profil de l’alternant, le contrat d’apprentissage présente généralement un coût moins élevé pour l’entreprise que le contrat de professionnalisation mais cela dépend également du niveau de prise en charge de la formation.

Coûts de rémunération d’un salarié en alternance en 2023/2024

Les rémunérations minimales fixées pour les contrats d’apprentissage et de professionnalisation sont calculées en pourcentage du SMIC ou du salaire minimum conventionnel de branche (quand il existe).

Les salaires minimums prévus pour le recrutement d’un salarié en contrat d’apprentissage sont inférieurs à ceux prévus dans le cadre du contrat de professionnalisation.

Salaire mensuel brut en contrat d’apprentissage

A compter du 01 mai 2023, le montant du Smic mensuel brut s’établit à 1 747,20 euros. Dès lors, le salaire d’un apprenti en 2023 s’établit comme suit (hors existence d’une convention de branche spécifique) :

| Salaire d’un apprenti en 2023 | Moins de 18 ans | 18 à 20 ans | 21 à 25 ans | |||

| Base de calcul | Montant brut | Base de calcul | Montant brut | Base de calcul | Montant brut | |

| 1ère année d’alternance | 27% SMIC | 471,74 € | 43% SMIC | 751,30 € | 53% SMIC* | 926,02 € |

| 2ème année d’alternance | 39% SMIC | 681,41 € | 51% SMIC | 891,07 € | 61% SMIC* | 1 065,79 € |

| 3ème année d’alternance | 55% SMIC | 960,96 € | 67% SMIC | 1 170,62 € | 78% SMIC* | 1 362,82 € |

| Salaire d’un apprenti en 2023 | 26 ans et plus | |||||

| Base de calcul | Montant brut | |||||

| 100% SMIC* | 1 747,20 € | |||||

En % du Smic mensuel brut au 01/05/2023, soit 1 747,20€

*En pourcentage du smic ou du salaire minimum conventionnel (si applicable)

A compter du 01 janvier 2024, le montant du Smic mensuel brut augmente de +1,13% et s’élève dès lors à 1 766,92 euros. Le salaire d’un apprenti en 2024 s’établit comme suit (hors existence d’une convention de branche spécifique) :

| Salaire d’un apprenti en 2024 | Moins de 18 ans | 18 à 20 ans | 21 à 25 ans | |||

| Base de calcul | Montant brut | Base de calcul | Montant brut | Base de calcul | Montant brut | |

| 1ère année d’alternance | 27% SMIC | 477,07 € | 43% SMIC | 759,78 € | 53% SMIC* | 936,47 € |

| 2ème année d’alternance | 39% SMIC | 689,10 € | 51% SMIC | 901,13 € | 61% SMIC* | 1 077,82 € |

| 3ème année d’alternance | 55% SMIC | 971,81 € | 67% SMIC | 1 183,84 € | 78% SMIC* | 1 378,20 € |

| Salaire d’un apprenti en 2023 | 26 ans et plus | |||||

| Base de calcul | Montant brut | |||||

| 100% SMIC* | 1 766,92 € | |||||

En % du Smic mensuel brut au 01/01/204, soit 1 766,92€

*En pourcentage du smic ou du salaire minimum conventionnel (si applicable)

Salaire mensuel brut en contrat de professionnalisation

A compter du 01 mai 2023, le montant du Smic mensuel brut s’élève à 1 747,20 euros. Dès lors, le salaire d’un alternant en contrat de professionnalisation en 2023 s’établit comme suit :

| Formation initiale | Moins de 21 ans | Plus de 21 ans | 26 ans et plus | |||

| Base de calcul | Montant brut | Base de calcul | Montant brut | Base de calcul | Montant brut | |

| Diplôme inférieur au bac ou de niveau IV | 55% du SMIC | 960,96 € | 70% du SMIC | 1 223,04 € | 100% du SMIC (ou 85% du SMC) | 1 747,20 € |

| Diplôme supérieur ou égal au Bac | 65% du SMIC | 1 135,68 € | 80% du SMIC | 1 397,76 € | ||

En % du Smic mensuel brut au 01/05/2023, soit 1 747,20€

A compter du 01 janvier 2024, le montant du Smic mensuel brut augmente de +1,13% et s’élève dès lors à 1 766,92 euros. Le salaire d’un alternant en contrat pro en 2024 s’établit comme suit (hors existence d’une convention de branche spécifique) :

| Formation initiale | Moins de 21 ans | Plus de 21 ans | 26 ans et plus | |||

| Base de calcul | Montant brut | Base de calcul | Montant brut | Base de calcul | Montant brut | |

| Diplôme inférieur au bac ou de niveau IV | 55% du SMIC | 971,81 € | 70% du SMIC | 1 236,84 € | 100% du SMIC (ou 85% du SMC) | 1 766,92 € |

| Diplôme supérieur ou égal au Bac | 65% du SMIC | 1 148,50€ | 80% du SMIC | 1 413,54 € | ||

En % du Smic mensuel brut au 01/01/2024, soit 1 766,92€

Charges et cotisations sociales de l’alternance pour l’entreprise

Les anciennes exonérations de cotisations et de contributions sociales patronales et salariales spécifiques au contrat d’apprentissage ont été supprimées à partir du 01 janvier 2019 et le salaire d’un apprenti ne bénéficie plus d’un régime particulier par rapport au contrat de professionnalisation.

De même, l’ancienne exonération des cotisations patronales sur les contrats de professionnalisations conclus avec des demandeurs d’emploi de plus de 45 ans a été supprimée à partir du 01 janvier 2019.

Les deux contrats en alternance bénéficient depuis le 01 janvier 2019 du même dispositif de réduction générale renforcée des cotisations sociales applicable à tout contrat de travail. L’exonération des cotisations salariales du contrat d’apprentissage reste cependant maintenue à hauteur de 79% du Smic en vigueur.

Il faut aussi noter pour l’employeur que le recrutement d’un alternant n’est pas comptabilisé dans le calcul des effectifs de son entreprise et des obligations qui en découlent.

Coûts de formation d’un alternant

Le financement de l’organisme externe désigné pour assurer la formation en alternance n’est dans la majorité des cas pas imputable directement à l’entreprise et versé au titre de ses obligations de financement de la taxe d’apprentissage ou de la formation professionnelle.

Le taux de prise en charge du financement de la formation en alternance est fixé par l’OPCO (Opérateur de compétences) de la branche professionnelle de l’entreprise qui recrute l’alternant et dépend du type de contrat signé et de la formation visée.

Les montants et critères de prise en charge de la formation varient suivant la branche d’activité de l’entreprise qui emploi l’alternant qui doit en consulter les dispositions spécifiques.

Financement de la formation en contrat d’apprentissage

Le financement de la formation en contrat d’apprentissage dépend de l’OPCO auquel est rattaché l’entreprise et repose sur la part Quota Obligatoire de la Taxe d’apprentissage versée chaque année par celle-ci. Elle sera reversée à l’organisme désigné en charge de la formation de l’apprenti.

Si la partie Quota de l’entreprise ne couvre pas les coûts réels de la formation suivie, l’entreprise peut également verser la partie Hors Quota de sa taxe d’apprentissage à l’établissement qui formera son apprenti.

Les structures non assujetties à la taxe d’apprentissage (entreprises publiques, associations, professions libérales) devront verser au moins un tiers du coût réel de la formation dans le cadre d’une convention de partenariat signée avec l’organisme en charge de former l’apprenti. Le montant de financement dépend de la formation visée et est calculé en fonction du coût réel de la formation pour l’organisme qui la dispense.

Financement de la formation en contrat de professionnalisation

Le financement de la formation en contrat de professionnalisation est assuré par l’OPCO (Opérateur de compétences) en charge de la collecte des obligations financières de l’entreprise en matière de formation professionnelle.

Les montants et critères de prise en charge varient suivant la branche d’activité et il convient d’en consulter les dispositions spécifiques de la section professionnelle de l’entreprise. Le plus souvent, les dispositifs prévus financent l’intégralité des coûts de la formation en contrat de professionnalisation.

Coût de formation du tuteur/maître d’apprentissage dans l’entreprise

La formation d’un salarié en alternance suppose obligatoirement la désignation par l’entreprise d’un tuteur ou maître d’apprentissage qui aura charge de suivre l’évolution de l’alternant et faire le lien avec l’organisme de formation.

La fonction tutorale de l’entreprise peut nécessiter la formation du salarié désigné comme tuteur pour qu’il assure au mieux ses objectifs pédagogiques de transmissions de savoir-faire et de compétences.

La formation des tuteurs ou maitres d’apprentissage est toutefois couverte par les obligations financières versées par l’entreprise au titre de la formation professionnelle et son coût est donc pris en charge.

L’entreprise peut imputer le coût de cette formation soit sur les fonds de la Formation Alternée, soit sur le budget de la Formation Continue de l’entreprise. Elle peut également bénéficier de la prise en charge des frais de formation assurée par l’OPCO.

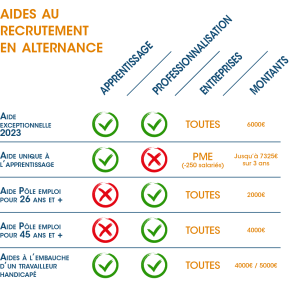

Aides au recrutement en alternance pour l’employeur

Les entreprises qui recrutent en alternance peuvent bénéficier d’un ensemble d’aides au recrutement pour compenser les efforts consentis dans la formation de leurs salariés.

Les aides au contrat d’apprentissage sont principalement orientés vers le soutien à l’activité des petites et moyennes entreprises (PME) quand les aides au contrat de professionnalisation se concentrent sur l’accès à l’emploi des personnes qui en sont éloignés.

Ces différents dispositifs, dont la plupart son cumulables, permettent de diminuer sensiblement les coûts de recrutement d’un salarié en alternance. Plus d’infos dans notre comparatif des aides au recrutement en alternance.

Aide exceptionnelle 2023 au recrutement d’un alternant

En remplacement de l’aide exceptionnelle mise en place suite au Covid pour les contrats conclus avant le 31 décembre 2022, le gouvernement a créé une nouvelle aide à l’embauche en 2023 pour les employeurs qui recrutent en alternance.

Cette aide concerne les contrats d’apprentissage et les contrats de professionnalisation conclus avant le 31 décembre 2023.

Le montant de l’aide financière pour l’employeur s’élève à 6 000 euros.

Toutes les entreprises sont éligibles, y compris celle de plus de 250 salariés si elle remplissent les conditions de seuil de contrats d’alternance ou d’insertion professionnelle dans leur effectif au 31 décembre 2024 (définies par décret).

Pour les contrats d’apprentissage

L’aide concerne les contrats d’apprentissage préparant une formation jusqu’au niveau master (bac + 5 – niveau 7 du RNCP).

Pour les contrats de professionnalisation

L’aide concerne les contrats de professionnalisation conclus avec un alternant de moins de 30 ans (29 ans révolus) préparant un titre ou diplôme jusqu’au niveau 7 du RNCP ou un CQP (certificat de qualification professionnelle).

L’aide unique à l’apprentissage

Au 01 janvier 2019, l’aide TPE jeunes apprentis, la prime régionale à l’apprentissage pour les TPE, l’aide au recrutement d’un apprenti supplémentaire et le crédit d’impôt Apprentissage ont été remplacés par un dispositif unique.

Cette aide unique pour le recrutement en contrat d’apprentissage s’adresse aux entreprises de moins de 250 salariés qui recrutent à compter du 01 janvier 2019 un apprenti préparant un diplôme de niveau inférieur ou égal au bac.

Le montant de l’aide est dégressif suivant l’année d’exécution du contrat et s’élève au maximum à :

- 4 125 € pour la 1re année d’exécution du contrat

- 2 000 € pour la 2e année

- 1 200 € pour la 3e année

Si la durée du contrat d’apprentissage est supérieure à trois ans, le montant maximal prévu pour la 3e année d’exécution du contrat s’applique également pour la 4e année.

L’aide unique est versée chaque mois par anticipation de la rémunération par l’Agence de services et de paiement (ASP) et à compter du début d’exécution du contrat.

Aide forfaitaire Pôle emploi pour les 26 ans et +

Il s’agit d’une aide mise en place par Pôle Emploi qui touche toutes les entreprises signataires d’un contrat de professionnalisation.

Pour condition, ces entreprises doivent avoir embauché un demandeur d’emploi de plus de 26 ans en CDD et CDI, et la personne embauchée ne doit pas appartenir à l’effectif de l’entreprise au cours des 6 derniers mois précédant la date du début du contrat.

Le montant de l’aide est plafonné à 2000 € versés à signature et au 10eme mois du contrat s’il a toujours court.

Aide forfaitaire Pôle emploi pour les 45 ans et +

C’est une aide complémentaire de la précédente qui touche toutes les entreprises signataires d’un contrat de professionnalisation avec un demandeur d’emploi âgé de 45 ans ou plus en CDD et CDI.

Le salarié embauché ne doit pas avoir appartenu à l’effectif de l’entreprise au cours des 6 derniers mois précédant la date du début du contrat.

Le montant de l’aide est plafonné à 2000 € versés à signature et au 10eme mois du contrat s’il a toujours court. Elle peut être cumulée avec l’aide pour l’embauche des demandeurs d’emploi de 26 ans et plus et porter ainsi son montant à 4000€.

Aides à la signature d’un contrat en alternance avec un travailleur handicapé

L’Agefiph propose une aide à la signature d’un contrat en alternance à destination des employeurs de travailleurs handicapés.

Cette aide est ouverte à toute entreprise qui recrute en contrat d’apprentissage ou de professionnalisation, et son montant varie suivant la durée du contrat signé.

Cette aide s’adresse à toute entreprise qui recrute une personne handicapée pour une durée minimum de 6 mois en contrat d’alternance. La durée hebdomadaire de travail du salarié doit être au moins égale à 24 heures (sauf dérogation légale ou conventionnelle permettant de la ramener à 16 heures minimales hebdomadaires).

En contrat d’apprentissage, le montant maximum de l’aide s’élève au maximum à 4000 €, proratisé en fonction de la durée du contrat de travail et à compter du 6ème mois de son exécution.

En contrat de professionnalisation, le montant maximum de l’aide s’élève à 5000 €, proratisé en fonction de la durée du contrat de travail et à compter du 6ème mois.

Ces aides peuvent être prolongées en cas de redoublement ou de mention complémentaire et sont renouvelables en cas de préparation par l’alternant d’une qualification d’un niveau supérieur. Elles sont cumulables avec les autres aides de l’Agefiph et les aides à l’emploi et à l’insertion professionnelle délivrées par l’Etat ou les Régions.

Déductions fiscales de la taxe d’apprentissage

3 types de déductions fiscales s’applique à la taxe d’apprentissage pour le recrutement d’un salarié en apprentissage ou en professionnalisation :

- les dons en nature

- les frais de stage

- les « bonus alternants »

Les dons en nature sont déductibles au titre de la fraction du hors quota.

La déduction des frais de stage concerne uniquement les stages effectués en milieu professionnel et visant à préparer un diplôme de l’enseignement technologique ou professionnel de formation initiale. La déduction est également subordonnée à l’établissement préalable d’une convention entre l’employeur et l’établissement d’enseignement qui encadre le stagiaire. Elle est alors plafonnée à 3 % du montant total de la taxe d’apprentissage avec des forfaits journaliers de prise en charge allant de 25 € à 36 €.

Le bonus alternant concerne uniquement les entreprises de taille supérieure ou égale à 250 salariés qui emploient plus de 5% d’apprentis, dans la limite de 7% d’alternants.

Exonération de cotisations sociales

A partir de 2019, les exonérations de cotisations patronales et salariales dues aux titres des assurances sociales et des cotisations d’assurance chômage anciennement applicables au contrat d’apprentissage sont supprimées.La rémunération d’un apprenti reste exonérée des cotisations salariales dans la limite de 79 % du SMIC (décret 2018-1357 du 28 décembre 2018, JO du 30), la fraction au-delà de ce plafond étant assujettie à cotisations.

L’ancien dispositif d’exonération est remplacé par une extension de la réduction générale des cotisations patronales (ex-«réduction Fillon») portant sur les rémunérations n’excédant pas 1,6 SMIC.

Cette réduction a été renforcée en 2019 de la manière suivante :

- À compter du 01/01/19 : la réduction générale a été étendue aux cotisations patronales de retraite complémentaire légalement obligatoires (Agirc-Arrco).

- À compter du 01/01/19 : la réduction a été étendue à la contribution patronale d’assurance chômage (taux à 4,05 %).

De plus, une réduction de 6 points du taux de cotisation patronale d’assurances maladie-maternité-invalidité-décès s’applique pour les rémunérations annuelles ne dépassant pas 2,5 Smic.

FAQs

Quels sont les coûts associés au recrutement d’un salarié en alternance ?

Le recrutement d’un salarié en alternance engendre des coûts spécifiques pour l’employeur, tels que la rémunération de l’alternant, les charges sociales afférentes et potentiellement une partie des frais de formation s’ils ne sont pas pris en charge intégralement par l’OPCO dont dépend l’entreprise.

Quels sont les salaires minimums pour un salarié en alternance en 2024 ?

Les salaires minimums varient en fonction du type de contrat signé (apprentissage ou professionnalisation) mais également de l’âge de l’alternant, de son niveau de formation ou de l’année d’exécution du contrat. Les montants sont calculés en pourcentage du SMIC ou du salaire minimum conventionnel (SMC).

Quelles sont les charges et cotisations sociales d’un contrat en alternance pour l’employeur ?

Depuis janvier 2019, les contrats d’apprentissage et de professionnalisation bénéficient du même régime de réduction générale renforcée des cotisations sociales. Cependant, l’exonération des cotisations salariales est maintenue pour le contrat d’apprentissage.

Qui finance la formation d’un alternant ?

Dans la plupart des cas, le financement de la formation de l’alternant est pris en charge par l’OPCO dont dépend l’entreprise qui l’emploie, au travers de ses obligations de financement de la taxe d’apprentissage ou de la formation professionnelle de ses salariés.

Quels sont les coûts liés à la formation du tuteur ou maître d’apprentissage dans l’entreprise ?

La formation du tuteur ou maître d’apprentissage est couverte par les obligations financières de l’entreprise en matière de financement de la formation professionnelle. Les coûts peuvent être imputés sur les fonds de la Formation Alternée ou de la Formation Continue de l’entreprise.

Quelles sont les aides disponibles pour l’employeur qui recrute en alternance ?

Différentes aides sont disponibles, telles que l’aide exceptionnelle 2023 au recrutement d’un alternant, l’aide unique à l’apprentissage pour les entreprises de moins de 250 salariés, et les aides forfaitaires de France Travail (anciennement Pôle emploi) pour l’embauche de demandeurs d’emploi de plus de 26 ans et de plus de 45 ans.

Quels sont les critères d’éligibilité à l’aide exceptionnelle 2023 au recrutement en alternance ?

Toutes les entreprises sont éligibles à cette aide, y compris celles de plus de 250 salariés, à condition de remplir les conditions de seuil de contrats d’alternance ou d’insertion professionnelle dans leur effectif au 31 décembre 2024. Les contrats d’apprentissage doivent préparer une formation jusqu’au niveau master, tandis que les contrats de professionnalisation doivent être conclus avec un alternant de moins de 30 ans préparant un titre ou diplôme jusqu’au niveau 7 du RNCP.